人類許多活動(如燃燒化石燃料、森林砍伐等)導致大量碳排造成全球變暖。這些變化帶來了極端氣候、海平面上升、生物多樣性損失等一系列的環境和社會問題。(法新社)

人類許多活動(如燃燒化石燃料、森林砍伐等)導致大量碳排造成全球變暖。這些變化帶來了極端氣候、海平面上升、生物多樣性損失等一系列的環境和社會問題。(法新社)

碳費?碳權?碳排為什麼要收費?好多碳!跟我們的生活又有什麼關係呢?台灣淨零碳排動起來!

Q&A 第1題 碳權是什麼?(Carbon Credit)

名稱

合法排放溫室氣體,或抵換(offset)溫室氣體排放的權利。

定義

二氧化碳當量;以1公噸二氧化碳排放量為一計算單位。

目的1

有溫室氣體總量管制的情況下,可以合法交易排放的權利。沒用完的企業可賣給有需要的企業。(政府藉由總量管制,逐年減少碳權的發放,以達成減碳目標)

目的2

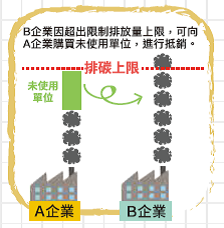

無總量管制的情形下,A企業可進行減碳並申請碳權,B企業可購買此碳權來抵換其溫室氣體排放,讓整個地球的排放不會增加。(當然也沒有減少)

無總量管制的情形下,A企業可進行減碳並申請碳權,B企業可購買此碳權來抵換其溫室氣體排放,讓整個地球的排放不會增加。(圖由台灣銀行家提供)

無總量管制的情形下,A企業可進行減碳並申請碳權,B企業可購買此碳權來抵換其溫室氣體排放,讓整個地球的排放不會增加。(圖由台灣銀行家提供)

碳權產生方式有兩種 強制性市場VS.自願性市場

總量管制(強制性市場)

以歐盟排放交易體系為例:歐盟針對一定規模以上的企業設定碳排上限,企業若沒用完所核配到的額度,可在碳交易市場賣給有需要的企業。超過核配額度的企業,需在碳交易市場上購買碳權。

自願性市場

此模式中,企業或個人在政府的減碳要求外,自行訂定更高的碳中和或淨零目標,則可主動購買民間自願性碳權以抵銷自己的碳排放。

Q&A 第2題 購買碳權的用途?

台灣碳權交易所成立後,初期交易的國外碳權,企業可用於ESG宣告、產業供應鏈要求或產品碳中和宣示等。

未來碳費開徵後,或進行溫室氣體總量管制後,企業可將此碳權部分用於法定事項之抵減(如扣除排放源徵收碳費之排放量或抵銷事業排放之超額量)。此部分的碳權交易將配合氣候變遷因應法相關子法的開放進程,分階段設立不同交易機制,以符合政府政策並切合企業減碳需求。

Q&A 第3題 為什麼要碳定價?

碳排放(特別是二氧化碳)是全氣候變化的主要驅動因素之一。

人類許多活動(如燃燒化石燃料、森林砍伐等)導致大量碳排造成全球變暖。這些變化帶來了極端氣候、海平面上升、生物多樣性損失等一系列的環境和社會問題。

對碳排放收費是一種經濟政策工具,目的是將碳排放的環境成本「內部化」,將這些成本納入經濟活動的價格中。當企業或個人進行可能導致碳排放的活動時,他們必須支付一定的費用或稅金。這鼓勵人們減少碳排放、改變行為模式、投資於綠色技術和實踐,從而減少全球碳排放。

收費的方式包含:

開徵碳稅、碳費或是拍賣排放權。用於補充稅收,或用於資助環保專案,如氣候變化的調適與緩和策略,或是發展與推動可再生能源等環保技術和政策,以實現更廣泛的永續發展目標。

Q&A 第4題 碳權、碳稅與碳費的差別是?

碳權(Carbon Credit)

①強制性市場:在溫室氣體總量管制下,企業為遵守其排放量不超過核配量,自行購買碳權。

②自願性市場:企業或個人主動購買碳權以達到自訂的環保目標。

碳稅(Carbon Tax)

①政府以統收統支方式徵收。

②依各種化石燃料的含碳量開徵碳稅,有使用含碳燃料就會被徵收。

碳費(Carbon Fee)

①政府以專款專用方式徵收為溫室氣體管理基金。

②政府針對溫室氣體(範疇一+範疇二)年排放量在2.5萬噸以上的企業開徵。

台灣的碳費收入會用於溫室氣體管理基金,有助低碳和負排放產業發展,補助及獎勵溫室氣體減量技術的投資。

Q&A 第5題 世界碳交易所有哪些?

國際

黃金標準 GS碳權交易平台

自願性碳權價格常因不同減碳專案而有差異。

美國

洲際交易所(ICE)

歐洲

歐洲能源交易所(EEX)

韓國

韓國碳交易市場(KETS)

中國

天津排放權交易所(天排所)

日本

東京證交所(TSE)

新加坡

氣候衝擊交易所(CIX)

台灣

台灣碳權交易所(2023年8月7日正式成立)

以碳諮詢先行,再進行國外碳權買賣,等到國內碳權交易子法核定後,再做國內碳權交易。

環保署溫室氣體減量抵換資訊平台(目前採取方式)

台灣企業進行碳權交易可申請減碳認證或發布販售碳權資訊。

Q&A 第6題 台灣碳費的徵收對象與時間?

根據《氣候變遷因應法》第28條,碳費制度會分階段實施,並依據國家的減量目標來進行。初期徵收對象為溫室氣體達2.5萬噸以上的製造業。

相關單位正就碳費的徵收費率和具體收費細節進行研議。預計在今年下半年提出規劃構想並與各界討論。碳費的具體金額將在明年(2024年)上半年討論後確定。

Q&A 第7題 我公司有生產低碳產品也可以取得碳權嗎?

要申請取得碳權,必須是實際執行減量措施,依監測所得之減量實績報告,作為額度核發之依據。

以用電設備或是生質燃料為例,製造商只是製造這些東西,這些東西必須是被使用者用來替換原本比較差的設備或高排碳的燃料才有減碳成效,因此製造商若沒有實際減碳措施不能申請。

換句話說,單純的製造這些節能產品並不能算作實際的碳減量行動,因此不能申請碳權。

Q&A 第8題 碳費徵收後是否會造成成本轉嫁?

「碳費是經濟手段而非財政工具」,徵收目的是為促進實質減量,而非為了收取更多的費用或使成本轉嫁。

根據《氣候變遷因應法》第29條,如果碳費的徵收對象(例如企業或工廠)能透過換用低碳燃料、改進排放技術、提高能源效率、使用可再生能源或改善製程等方式有效減少溫室氣體排放,並設立明確的減量目標,那麼他們可以提出自主減量計畫,以申請更優惠費率。

(本文摘自2023年08月份《台灣銀行家》月刊,整理、繪圖:吳承媛)